Piața globală a prăjiturilor şi patiseriei a fost evaluată la 111,18 miliarde USD, cu un volum fizic de 14,6 miliarde kg în 2017, preconizându-se înregistrarea unui ritm mediu anual de creştere (CAGR) de 4,3% în perioada 2018-2023, potrivit analizelor Research & Markets. Cifrele arată că Europa domină piața produselor de cofetărie-patiserie, urmată de America de Nord şi Asia. Se estimează că europenii vor cheltui aproximativ 42 de miliarde USD în 2021 pentru consumul acestor produse, continuând să influențeze tendințele la nivel global. Generarea de noi canale de distribuție va impulsiona în continuare creşterea pieței din Europa, unde țări precum Germania, Franța, UK dețin cea mai mare cotă de piață pe acest segment. Analizele relevă însă că zona Asia-Pacific va înregistra cel mai rapid ritm anual de creştere în perioada de prognoză.

În cofetărie, europenii stabilesc tendinţele

Piaţa prăjiturilor şi a torturilor se estimează că va atinge valoarea de 75 miliarde USD până în 2023, la nivel global (Mordor Intelligence).

Cupcakes este produsul care deţine cea mai mare cotă de piaţă în Europa, datorită popularităţii sale, mai ales în rândul copiilor, în timp ce în America de Nord topul este dominat de torturile decorate, care deţin peste 25% din piaţa continentală a prăjiturilor.

Raportat la modul de formare al desertului, europenii au apreciat cel mai mult, anul trecut, prăjiturile cu foi, datorită posibilităţilor de inovaţie pe care le conferă.

Ciocolata este ingredientul preferat şi contribuie într-o mare măsură la generarea de venituri, dar interesul pentru deserturile cu aromă de fructe se manifestă tot mai frecvent.

Din punct de vedere al canalelor de distribuţie, cele mai de succes s-au dovedit magazinele de tipul cofetărie – brutărie poziţionate în incinta supermarketurilor, care au obţinut cele mai mari volume de vânzări. În opinia marketerilor, viitorul aparţine şi în acest domeniu magazinelor online, a căror dinamică a valorii comenzilor are cea mai accentuată creştere în perioada prognozată. Torturile şi prăjiturile personalizabile vor avea o evoluţie spectaculoasă, dată fiind cererea mare pentru organizarea de ceremonii şi evenimente.

Preocuparea publicului privind sănătatea şi prevenirea obezităţii, constrângerile impuse de reglementările care ţin de modul de etichetare a produselor, precum şi creşterea numărului persoanelor care prepară prăjituri acasă reprezintă o ameninţare la adresa dezvoltării în continuare a pieţei globale a prăjiturilor şi torturilor.

![]()

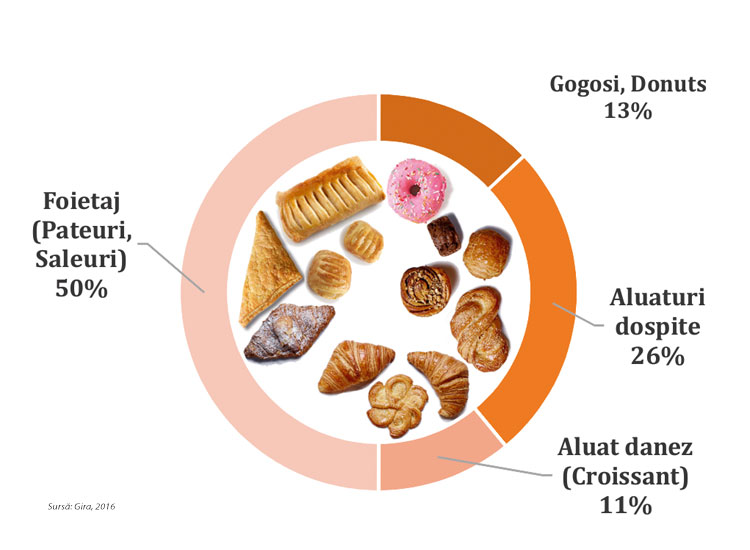

Segmentul patiseriei mizează pe artizanal

Piaţa globală de produse de patiserie va atinge o valoare de 38 miliarde USD în 2023 (Mordor Intelligence).

Segmentul produselor dulci domină piaţa mondială a patiseriei.

Valoric, piaţa patiseriei ambalate, de tip industrial, deţine cea mai ridicată cotă de piaţă, dar vânzările sectorului artizanal vor avea cea mai rapidă creştere, preconizându-se că vor atinge un volum de 20 miliarde USD până în 2021.

Urbanizarea şi cererea venită de la consumatorii mileniali sunt factori externi ce determină dinamica acestei pieţe.

Oportunităţile interne de dezvoltare sunt date de lansările de produse noi, de oferirea produselor proaspăt coapte şi de vânzările online.

![]()

Milenialii influenţează comportamentul de consum

Milenialii, tinerii cu vârsta cuprinsă între 15 şi 34 de ani, sunt cei care impun noile tendinţe culinare şi determină schimbarea chiar şi în segmentul produselor de cofetărie-patiserie. Trei atribute sunt remarcabile ca factori-cheie în obişnuinţele de consum ale acestei generaţii:

1. FRESHNESS

Un important factor de influenţă asupra deciziei de cumpărare a milenialilor este „FRESHNESS” (prospeţime). Termenul se referă nu doar la momentul pregătirii produselor, ci şi la aspecte pre-

cum producţia locală, trasabilitatea şi gradul minim de prelucrare.

2. VARIETATE ȘI AROME EXOTICE

Generaţia tânără este dornică să experimenteze arome noi şi interesante – atât exotice, cât şi din cofetăria etnică – le place să amestece stiluri alimentare şi arome gustative dulce / acru / picant.

3. COMODITATE ȘI CONFORT

Consumatorii mileniali decid ce vor să mănânce pe moment. Acesta este unul dintre motivele pentru care categoria de produse „ready-to-eat” (gata pentru consum) este atât de populară în rândul acestui grup ţintă şi o oportunitate pentru sectorul cofetărie-patiserie.

Alţi factori care determină dinamica pieţei

• Minimania – gama de produse de dimensiuni mici, care a devenit mai populară ca oricând.

Consumatorii sunt atraşi de promisiunea satisfacerii poftei fără a avea sentimentul vinovăţiei. Mini-prăjiturile, mini-croissantele, mini-tartele sunt produse savuroase, dulci, mult râvnite şi care au un conţinut mai mic de zahăr şi grăsimi datorită dimensiunii reduse. Mai mult de atât, produsele de mici dimensiuni sunt uşor de consumat şi de către persoanele cu un stil de viaţă agitat.

„Monoporțiile finger, de exemplu, cantitativ reprezintă jumătate dintr-o porție normală, iar forma lor alungită permite consumul pe loc sau în picioare, fiind un preparat ce se înscrie în zona ‘to go’ ”, sugerează Stéphane Glacier, unul dintre cei mai reputaţi chefi patiseri francezi.

• Autenticitatea – valoarea adăugată etichetei „curate”

Pe măsură ce cultura produsului sănătos creşte, consumatorii devin interesaţi de ingredientele folosite la preparare, dar şi de provenienţa acestora. Spunând povestea adevărată din spatele brandului – reţeta sau ingredientul principal – se creează transparenţă în comunicare, dar şi o afinitate aparte faţă de produsul oferit.

Piaţa românească – potențial cert de dezvoltare

2,63 miliarde de lei au cheltuit românii, în 2017, pentru produse de cofetărie şi patiserie. În perioada 2012-2017, piaţa a înregistrat un ritm mediu anual de creştere de 2,79%. Cea mai puternică performanţă s-a atins în 2015, când ritmul anual de creştere a fost de 2,97%, iar cea mai slabă în 2013, când sporul anual s-a limitat la 2,64%.

Piaţa din România este mai puţin dezvoltată comparativ cu cele ale ţărilor central şi vest-europene, astfel că există un potenţial cert de creştere. Cum era de aşteptat, obiceiurile de consum ale românilor se modifică potrivit tendinţelor mondiale:

– deserturile uşoare, cu ingrediente de calitate, naturale, au început să câştige teren;

– dacă în urmă cu câţiva ani prăjiturile cu ciocolată erau în topul preferinţelor, astăzi se poate observa o cerere mai mare pentru mousse-ul aerat sau prăjiturile cu fructe;

– produsele mici, dar rafinate, cum sunt macarons, monoporţii etc., sunt tot mai apreciate;

– în general, piaţa este dominată de produse între 100 şi 200 de grame.

Cererile pentru deserturile fără zahăr sau cu un conţinut redus de zahăr şi grăsimi sunt tot mai frecvente. De asemenea, se observă orientarea către deserturi tradiţionale, reinterpretate sau cu ingrediente moderne.

Inovaţia devine unul dintre factorii cheie în dezvoltarea pieţei autohtone.

Sezonalitatea este o caracteristică a cererii românilor, care poate fi exploatată de producători. În ultimii trei ani, vârful consumului s-a înregistrat în trimestrul IV, când valoarea vânzărilor de produse din ciocolată s-a dublat comparativ cu celelalte trimestre, iar consumul de produse dulci de patiserie şi panificaţie a fost cu 5% mai mare, conform datelor publicate de Institutul Naţional de Statistică.

Cireaşa de pe tort

• Piaţa globală a umpluturilor şi toppingurilor se preconizează să ajungă la valoarea de 12,33 miliarde USD până în 2022, cu un ritm mediu anual de creştere de 5,63% în perioada 2016 – 2022.

În 2016, Europa a deţinut cea mai mare cotă de piaţă, principalii jucători fiind ţări precum Germania, UK, Franţa şi Italia.

În ţările dezvoltate s-a manifestat mai mult interes pentru umpluturi şi toppinguri cu aromă de fructe, dar în perioada următoare se preconizează o creştere a cererii pentru creme cu aromă de nucă.

• Frişca, unul dintre ingredientele de bază utilizate în cofetărie, este de aşteptat să atingă o valoare globală a vânzărilor de 3,32 miliarde USD până în 2023 şi un ritm mediu anual de creştere (CAGR) de 4,2% în perioada 2018 – 2023. Creşterea este mult accelerată comparativ cu ultimii 5 ani, când sporul mediu anual a fost de numai 1,7%. Europa a consumat în 2017 aproximativ 304 milioane kg de frişcă. Germania este cel mai mare consumator de frişcă, cu un volum masiv de 128 milioane kg în 2017, urmată de SUA. Cu toate acestea, valoarea vânzărilor a scăzut cu 2,6% în ultimii cinci ani în Germania, ca urmare a reorientării consumatorilor spre produse fără lactoză, frişcă organică şi smântână cu conţinut redus de grăsimi.

, influențează comportamentul de consum.){kind=link}